Kurz und knapp: Ja, das ist sinnvoll.

Mit der Entwicklung auf dem Versicherungsmarkt hat sich auch die mitversicherte Privathaftpflicht deutlich verbessert. Früher oft vernachlässigt, erreicht sie nun ein Top-Niveau. Ein großer Vorteil ist zudem, dass sie bei Bedarf (z.B. bei zu vielen Schäden) später problemlos wieder entfernt werden kann, ohne den Schutz der Berufshaftpflicht zu beeinträchtigen.

Argumente für eine Kombination:

Kosteneinsparung:

In unserem Berufshaftpflicht-Konzept für Zahnärzte mit der SIGNAL IDUNA kostet die Privathaftpflicht sowohl für Singles als auch für Familien nur 23,80 Euro im Jahr, im Vergleich zu den 123 Euro, wenn Sie sie separat bei der SIGNAL IDUNA abschließen. Das bedeutet eine Ersparnis von 99,20 Euro pro Jahr. In unserem Konzept ist sogar die Hunde- und Pferdehalterhaftpflicht mitversichert. Eine separate Hundehalterhaftpflicht kostet je nach Rasse mindestens 50 Euro im Jahr und für Pferde mindestens 80 Euro. Wenn Sie beide Versicherungen benötigen, wird die Ersparnis erheblich gesteigert. Was oft Fragen aufwirft, ob das für 23,80 Euro richtig sein kann. Verständlich! Ist aber so! Selbst die günstigen Tarife der HUK 24 PH Classic PH Plus oder WGV Optimal, die reine Online-Versicherer sind und Sie im Schadenfall alles selbst erledigen lassen, kosten im Jahr über 60 Euro.

Für Angestellte und Vorbereitungs- bzw. Weiterbildungsassistenzzahnärzte, die ihre Berufshaftpflicht in der Regel kaum in Anspruch nehmen, ist die mitversicherte Privathaftpflicht eine gute Möglichkeit, das Thema kostengünstig zu decken. Die Frage, ob eine Berufshaftpflicht für angestellte oder Vorbereitungs- bzw. Weiterbildungsassistenzzahnärzte sinnvoll ist, haben wir zwar in einem anderen Blogartikel ausführlich erläutert, aber ich finde, dass diese Entscheidung über die mitversicherte Privathaftpflicht viel einfacher zu treffen ist. Unsere Empfehlung lautet daher: Schließen Sie beides zusammen ab. Falls Sie bereits eine separate Privathaftpflicht haben, können Sie diese später problemlos in Ihre Berufshaftpflicht einschließen.

Vereinfachung:

Durch die Zusammenlegung Ihrer Privathaftpflicht mit der Berufshaftpflicht reduzieren Sie die Anzahl der Versicherungen in Ihren Unterlagen. Das schont nicht nur die Umwelt, sondern auch Ihre Nerven, da Sie weniger Post erhalten und sich um weniger Dinge kümmern müssen. Dadurch gewinnen Sie mehr Zeit für die wirklich wichtigen Dinge im Leben.

Worauf Sie achten sollten:

Beachten Sie mögliche zeitliche Lücken oder Veränderungen:

Wenn Sie sich für einen Kombivertrag entscheiden, achten Sie darauf, dass in Elternzeit oder bei Berufspausen die Berufshaftpflicht sowie die Privathaftpflicht außer Kraft gesetzt werden können. In dieser Übergangszeit ist es wichtig, eine separate Privathaftpflicht abzuschließen, um unangenehme Überraschungen zu vermeiden.

Wenn die Berufshaftpflicht aus verschiedenen Gründen endet, wie zum Beispiel bei der Abgabe der Praxis, endet auch die Privathaftpflicht. Es ist wichtig, diese Details zu berücksichtigen, um unvorhergesehene Versicherungslücken zu vermeiden.

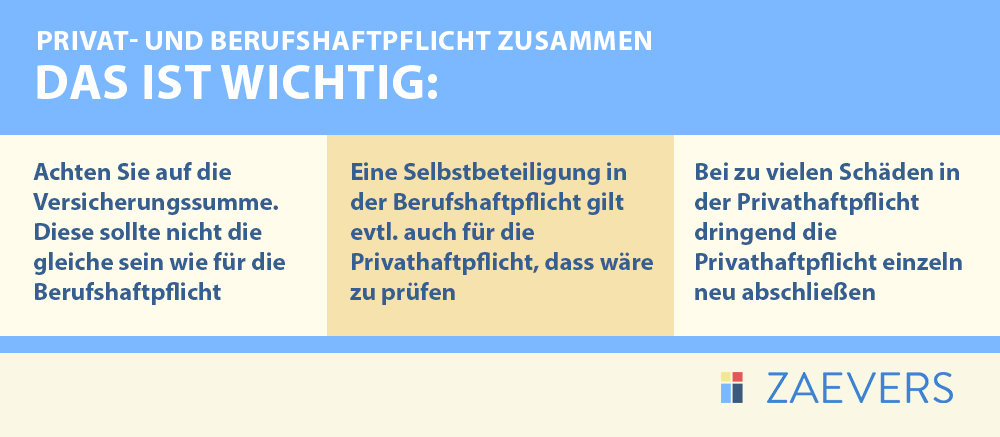

Versicherungssumme:

Die vertragszahnärztliche Versicherungspflicht hat im Jahr 2021 eine Mindestversicherungssumme von 3 Mio. Euro eingeführt, aber Googeln Sie mal nach der richtigen Versicherungssumme für eine Privathaftpflicht: Experten empfehlen oft Summen von mindestens 50 Mio. Euro. Wir schließen uns dieser Empfehlung an und raten sogar dazu, sich nicht unter 75 Mio. Euro zu versichern.

Zahnärzt:innen verursachen in der Regel keine großen Schäden in der Berufshaftpflicht. Jedoch sind solche Schäden im privaten Leben durchaus möglich und sind bereits vorgekommen. Es erfordert nicht viel Vorstellungskraft, sich vorzustellen, wie solche Ereignisse eintreten könnten. Viele Berufshaftpflichtversicherungen für Zahnärzt:innen haben bis vor kurzem die gleiche Versicherungssumme für die mitversicherte Privathaftpflicht wie für die Berufshaftpflicht, z. B. 3 Mio. Euro. Dies galt sogar noch vor einigen Jahren bei HDI und Alten Leipziger. Wenn Sie einen solchen alten Tarif haben, ist es notwendig, die Versicherungssumme für die mitversicherte Privathaftpflicht zu erhöhen. Unsere Erfahrung zeigt, dass dies bei 80% der alten Verträge der Fall ist, die wir überprüfen.

Selbstbeteiligung:

Eine Selbstbeteiligung in der Berufshaftpflicht gilt normalerweise auch für die Privathaftpflicht. Das kann in der Praxis unangenehm sein, da die meisten Schäden in der Privathaftpflicht eher geringfügig sind. Da Versicherungen dazu da sind, existenzbedrohende Schäden abzudecken, mag man denken, dass ein paar hundert Euro Selbstbeteiligung nicht viel ausmachen. Doch lohnt es sich für Sie nicht, auch in der Privathaftpflicht eine Selbstbeteiligung zu haben. Der Rabatt, den Sie dadurch erhalten, ist so minimal, dass Sie möglicherweise bei einem Schaden noch in 10 Jahren draufzahlen.

Argumente gegen die Kombination:

Die beste Berufshaftpflicht ist nicht immer die beste Privathaftpflicht

Ja, das ist korrekt. Privathaftpflicht ist nicht einfach gleich Privathaftpflicht. Es ist entscheidend, die Feinheiten in den Versicherungsbedingungen zu beachten. Da Sie in der Regel kein Versicherungsexperte sind, unterstützen wir Sie gerne mit unserer speziellen Software, um Ihnen bei der Entscheidung zu helfen. Alternativ können Sie sich auch an Ihren Vertrauensmakler wenden.

Keine Sorge, der aktuelle Sieger im Finanztest von 9/2023 ist der Tarif Plus der Süddeutschen Krankenversicherung (SDK) über Neodigital. Dieser wurde genauso gut bewertet wie unser bestes Produkt zur Berufshaftpflicht inklusive der Privathaftpflicht mit der SIGNAL IDUNA im Tarif Premium + Baustein Auto. Bis 2017 waren die Bedingungen für die mitversicherte Privathaftpflicht oft unzureichend, weshalb es notwendig war, diese separat abzuschließen. Daher ist es wichtig, bei der Auswahl des Anbieters und des Maklers für die Berufshaftpflicht sorgfältig vorzugehen.

Gute Makler, wie wir, haben exklusive Leistungen über Rahmenverträge vereinbart, die nicht von Finanztest berücksichtigt werden. Eine Einzelprüfung ist unumgänglich, und es reicht nicht aus, Ihre bestehende Privathaftpflicht nur deshalb zu kündigen, weil sie in der Berufshaftpflicht enthalten ist. Insbesondere bei älteren Kombiverträgen müssen wichtige Leistungen wie die Vorversicherer-Garantie, Innovationsgarantie und der garantierte GDV-Standard vereinbart sein, damit der Vertrag auch weiterhin gültig bleibt. Sollte dies nicht der Fall sein, empfehlen wir Ihnen einen neuen Vertrag abzuschließen oder den bestehenden beim Versicherer zu aktualisieren.

Kündigung im Schadenfall:

Im Falle eines Schadens in der mitversicherten Privathaftpflicht kann der Versicherer den Vertrag für die Berufshaftpflicht inklusive Privathaftpflicht direkt kündigen. Dies ergibt sich aus dem Versicherungsvertragsgesetz und dem Versicherungsaufsichtsgesetz, die dem Versicherer ein Sonderkündigungsrecht nach einem Schadenfall einräumen. Auch ohne Schäden können sowohl der Versicherer als auch der Versicherte den Vertrag kündigen. Ein bekanntes Beispiel für solche Kündigungen seitens des Versicherers ist der Fall von 2010, in dem etwa 10.000 Zahnärzte in Deutschland von ihrem Versicherer AXA/DBV-winterthur gekündigt wurden, weil die EDV veraltet war und die Beiträge nicht kostendeckend waren. Obwohl solche Maßnahmen selten sind, ist es wichtig, den Schutz nicht zu gefährden, da die Berufshaftpflicht gemäß § 4 der Berufsordnung eine Pflichtversicherung für alle Zahnmediziner ist. Es ist ratsam, pünktlich Beiträge zu zahlen und Schäden verantwortungsbewusst zu behandeln, um die Versichertengemeinschaft zu schützen.

Vorsicht bei Schadensmeldungen:

Wenn also Schäden gemeldet werden, um z.B. Dritten einen Gefallen zu tun, kann das schnell zu Problemen führen. Wenn solche Schäden häufig auftreten, alarmiert das den Versicherer und der Vertrag wird überprüft. Um die anderen Versicherten zu schützen, bleibt dem Versicherer oft keine andere Wahl, als den Vertrag zu kündigen. Obwohl seriöse Versicherer bei normalen Schäden entspannt reagieren, kann es vorkommen, dass eine Zahnarztfamilie mit mehreren Kindern durch eine Pechsträhne schnell mehrere Schäden erleidet. In einem solchen Fall ist es wichtig, eine offene Kommunikation mit dem Versicherungsmakler zu führen. Wenn Schäden ohne Kenntnis des Maklers eingereicht werden, besteht die Gefahr, dass wichtige Details übersehen werden.

Falls der Versicherer die Berufshaftpflicht mit eingeschlossener Privathaftpflicht kündigt, können wir die schadenfreie Berufshaftpflicht problemlos neu abschließen, da die Schäden die Privathaftpflicht betreffen und nicht die Berufshaftpflicht. Natürlich muss sowas dann speziell mit den Entscheidern bei den jeweiligen Gesellschaften abgesprochen werden und ohne einen spezialisierten Versicherungsmakler kann das ziemlich nach hinten losgehen! Es ist daher entscheidend, solche Prozesse mit einem spezialisierten Versicherungsmakler zu durchlaufen, um mögliche Probleme zu vermeiden.

Ich kann nur sagen, dass ich vom ZAEVERS Team beeindruckt bin. Nicht nur sind sie sehr freundlich und zuvorkommend, sondern sie verstehen wirklich ihr Handwerk!

Die persönliche Beratung war für mich goldwert! Vielen Dank!

Klare und direkte Kommunikation mit erfrischendem Humor

Herr Waldtmann und sein Team haben mir bei allen Versicherungsfragen rund um unsere Praxis ausgezeichnet geholfen. Ihre Expertise und Freundlichkeit sind unschlagbar.

Immer erreichbar und immer ein offenes Ohr. Klasse!