Durch das Betriebsrentenstärkungsgesetz (BRSG) sind die Zahnärztinnen und Zahnärzte seit dem 01.01.2019 verpflichtet, Ihren Zahnarzthelfer*innen (ZAH), zahnmedizinischen Fachangestellt*innen (ZFA), zahnmedizinischen Fachassisten*innen (ZMF/ZMP/ZMV), stomatologischen Schwestern und sonstige Mitarbeiter*innen, die Entgelt umwandeln und in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds einzahlen, mit 15 % des Umwandlungsbetrages zu bezuschussen – soweit sie selbst Sozialversicherungsbeiträge einsparen (§ 1a Abs. 1a BetrAVG).

Diese Änderung führt seit ihrer Einführung immer wieder zu Fragen, die auf Seiten unserer Zahnärztinnen und Zahnärzte auftauchen. Im folgenden Blogbeitrag möchten wie die häufigsten davon beantworten.

Dennoch ist es wichtig zu wissen, dass es in der Praxis vielfältige Konstellationen gibt und eine individuelle Prüfung jedes einzelnen Falles zwingend notwenig ist.

Ab wann muss der Zahnarzt oder die Zahnärztin Ihren Mitarbeitern den verpflichtenden Arbeitgeberzuschuss zahlen?

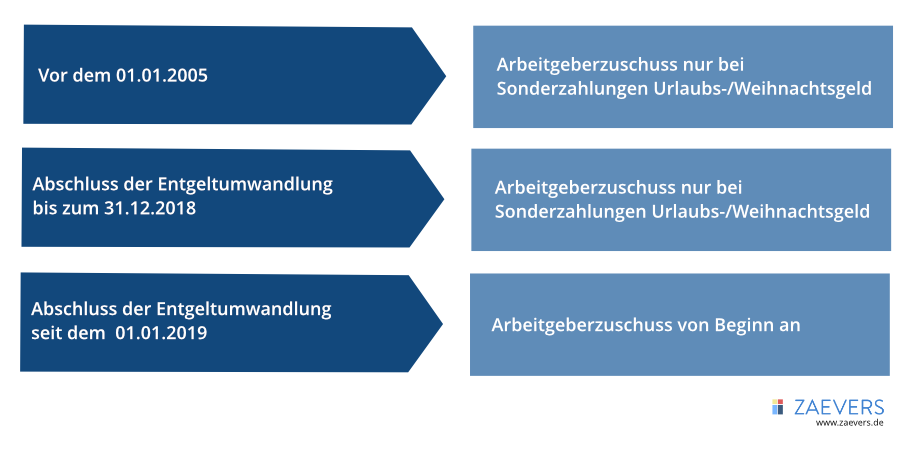

Für bereits bestehende Entgeltumwandlungsvereinbarungen, die vor dem 01.01.2019 unterzeichnet wurden, muss die Zahnarztpraxis erst ab dem 01.01.2022 den verpflichtenden Arbeitgeberzuschuss zahlen (§ 26a BetrAVG). Bei Verträgen, deren Entgeltumwandlungsvereinbarung seit dem 01.01.2019 abgeschlossen wurden, muss der Zuschuss von Beginn an gezahlt werden. Alles was vor dem 01.01.2005 abgeschlossen wurde bedarf einer besonderen Prüfung. Generell empfehlen wir eine Überprüfung sämtlicher bestehender Versorgungszusagen.

Alle Mitarbeiter erhalten einen festen monatlichen Betrag in die betriebliche Altersvorsorge (ab 01.01.2005). Ist damit die Pflicht nach § 1a Abs. 1a BetrAVG erfüllt?

Nur wenn eigene Löhne in der betrieblichen Altersvorsorge umgewandelt werden ist der Praxisinhaber verpflichtet die 15% Sozialversicherungsersparnis als monatlichen Zuschuss weiter zu geben. Auf rein von der Zahnarztpraxis finanzierte Arbeitgeberbeiträge nicht. Der Zuschuss der 15% muss nur geleistet werden, wenn tatsächlich Sozialversicherungsbeiträge gespart werden.

Alle Mitarbeiter erhalten einen festen jährlichen Betrag (Weihnachts-/Urlaubsgeld) in die betriebliche Altersvorsorge. Ist damit die Pflicht nach § 1a Abs. 1a BetrAVG erfüllt?

Ist es im Arbeitsvertrag geregt, dass feste Beträge anstatt des ausgezahlten Weih-nachts-/Urlaubsgeld von Seiten der Zahnarztpraxis in die bAV gezahlt werden, ergibt sich dadurch keine Pflicht zum Zuschuss. Anders verhält es sich, wenn Weih-nachts-/Urlaubsgeld auf Wunsch des Mitarbeiters umgewandelt wird. In dem Fall ist der Praxisinhaber verpflichtet die 15% Sozialversicherungsersparnis als monatlichen Zuschuss weiter zu geben.

Wir sind dem Tarifvertrag zur betrieblichen Altersversorgung und Entgeltumwandlung Hamburg, Hessen, im Saarland, Landesteil Westfalen-Lippe zwischen der Arbeitsgemeinschaft zur Regelung der Arbeitsbedingungen der Zahnmedizinischen Fachangestellten/Zahnarzthelferinnen und dem Verband medizinischer Fachberufe e.V angeschlossen.

Ist damit die Pflicht nach § 1a Abs. 1a BetrAVG erfüllt?

Ja, wenn in der Entgeltumwandlungsvereinbarung darauf Bezug genommen wird.

Lassen sich mit dem verpflichtenden Zuschuss Mitarbeiter weiterhin an die Zahnarztpraxis mit dem Argument binden, dass der/die Mitarbeiter*in erst nach der 3-jährigen Wartezeit Zugriff auf die Leistungen hat?

Nein, der verpflichtende Zuschuss wird als Beitrag zur Entgeltumwandlung betrachtet und ist von Beginn an unverfallbar. Soll die/der Mitarbeiter*in mindestens 3 Jahre gebunden werden, geht das nur über rein eigenständige Beiträge der Zahnarztpraxis unabhängig der Sozialversicherungsersparnis. Vielmehr lassen sich die Mitarbeiter*innen nach unserer Erfahrung mit der betrieblichen Altersvorsorge binden, wenn – als Vertrauensbeweis – entgegenkommend auf die Wartezeit von 3 Jahren von Beginn an verzichtet wird.

Grundsätzlich ist zu überprüfen, ob Zuschüsse gesetzeskonform gezahlt werden, beziehungsweise, ob diese gegebenenfalls angerechnet werden können.

Gerne helfen wir Ihnen dabei, die gesetzlichen Pflichten zu erfüllen, ohne ein Verwaltungsdomino auszulösen, und Ihr Mitarbeiterbindungsinstrument – die betriebliche Altersvorsorge – nicht nach hinten losgeht.

Ich kann nur sagen, dass ich vom ZAEVERS Team beeindruckt bin. Nicht nur sind sie sehr freundlich und zuvorkommend, sondern sie verstehen wirklich ihr Handwerk!

Die persönliche Beratung war für mich goldwert! Vielen Dank!

Klare und direkte Kommunikation mit erfrischendem Humor

Herr Waldtmann und sein Team haben mir bei allen Versicherungsfragen rund um unsere Praxis ausgezeichnet geholfen. Ihre Expertise und Freundlichkeit sind unschlagbar.

Immer erreichbar und immer ein offenes Ohr. Klasse!